友邦保险,关于友邦保险的所有信息

焦点信息:光大证券:维持友邦保险买入评级 22Q3新业务价值恢复正增长

光大证券发布研究报告称,维持友邦保险(01299)“买入”评级,预测2022-24年归母净利润为38 68 95亿美元。公司前三季新业务价值同比-10 7%,

友邦保险2019年年报:市场新业务价值同比提升27%

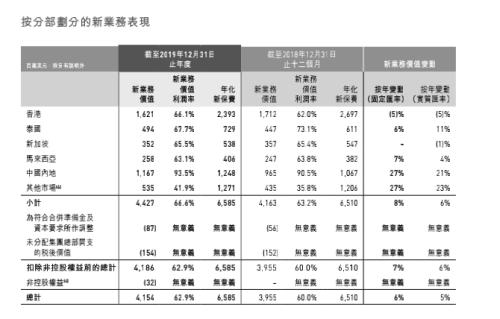

3月12日,友邦保险控股有限公司公布了2019年全年业绩数据,截至2019年12月31日,按固定汇率基准计算,新业务价值(VONB)增长6%,年化新保费(

友邦保险“百年成绩单”稍逊市场预期 或受中国香港地区业务“拖累”

一边是高管大换血,斥重金挖角;另一边是分改子申请待批,内地扩张不断落子。2019年,友邦保险控股有限公司(以下简称友邦保险)可谓是动作频

营业执照公示信息

营业执照公示信息